简单地说,“中国奇迹”的原因就是市场化加低税负。市场化的道理我们已经懂了,它既能激励我们的工作,也能极大改善资源配置。而那个指导资源配置的价格体系,也是在成千上万的人互相交易中形成的。更长远的看,市场制度还能促进技术创新和专业化,进而也能推动制度的变迁。

那么“低税负”是什么意思?税负对应的是公共服务。包括保护产权、维持秩序和公正裁决的公共服务需要资源来支撑,所以税负就是公共服务的价格。因为任何产品的生产都离不开公共服务提供的条件,所以税负就是任何产品中必需的成本。当税负——公共服务的成本低廉时,其它生产要素的报酬就相对高,要素的所有者就有更大的动力进行生产和投资。

如果税率只由提供公共服务的部门自己决定,就不会低。因为公共服务具有自然垄断性质,政府行政部门会定一个垄断高价,并且还可以强制执行。那么,低税负是怎样决定的呢?理论上讲,在一个法治社会,税率由民众的意愿决定。具体形式就是民众选代表,代表定税率。然而,在我国改革开放之初,并不具备这样的制度条件,怎么就形成了低税负?这是因为,改革开放之初的参照系是计划经济,效率极低,不仅民众穷困,政府官员也不富裕。据说当时的国家副主席王震出访英国,发现英国的清洁工人的工资是自己的六倍,大吃一惊。因而,当市场经济的效果刚开始显现时,政府部门参照计划经济时的收入规定自己的收入,虽然在绝对量上比以前有很大改观,但仍处于一个低税率的水平上。

这被统计数字所印证。从1978年到1995年,财政收入逐年显著上升,但税率(财政收入/GDP)在逐年下降,直到1995年低至10.5%。这当然是狭义的税率概念,但也足以反映税率的下降趋势。正是这样的低税率配合市场化改革,才造就了中国奇迹。

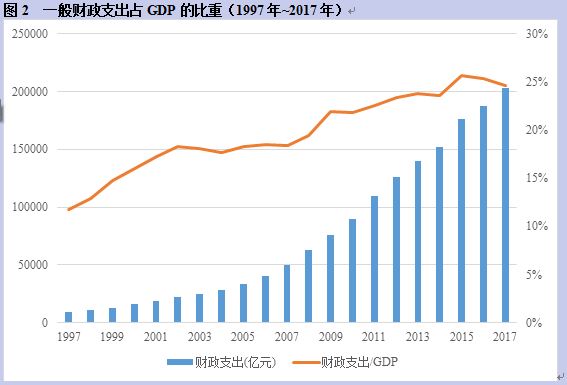

然而随着市场化改革的推进,市场经济焕发出越来越高的效率,涌流出巨大财富。政府部门的参照系也从计划经济逐渐转变到市场经济本身。在这时,税率仍由政府行政部门主导,仍没有任何制度约束。政府行政部门即使不是有意的、也是经济人本性驱使它逐渐增大宏观税率。这包括以税收为主的一般财政预算收入,以土地财政为主的政府性基金收入,国有企业占有的资源和资产的机会收益,以及医疗养老保险。从1997年到2017年,一般财政支出从占GDP比重的11.7%增加到24.6%,提高了12.9个百分点。

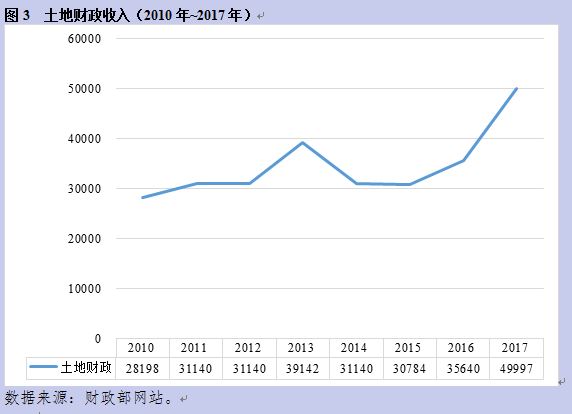

自2000年以后,随着中国经济的腾飞和住宅商品化,土地价格显著上涨,也开启了政府行政部门从中分割利益,即土地财政的阶段。对于这一部分政府对国民财富的分割,我国更没有有效的制度约束。因而土地财政的数额也越来越大,从2010年的2.8万亿增长到2017年的5万亿。

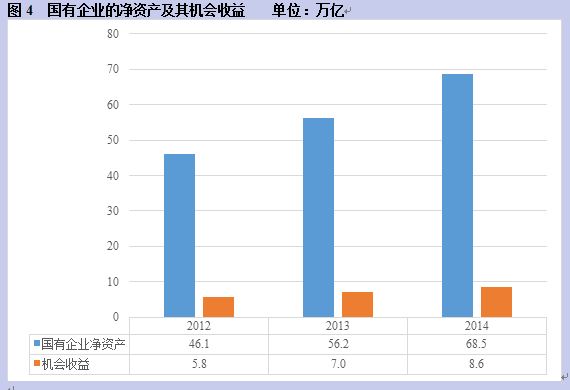

据李扬的研究,国有企业的净资产也在逐年显著增加,从2012年的46万亿上升为2014年的69万亿(《中国国家资产负债表2015》,中国社会科学出版社,2015,第43页)。按照合理的利润率,即无风险利率加上合理的风险溢价(廖理和汪毅慧,“中国股票市场风险溢价研究”,《金融研究》,2003年第4期),约为6.15%加6.38%等于12.53%估计,如此巨大的净资产的机会收益应有数万亿。见下图。这也是宏观税率的一部分。

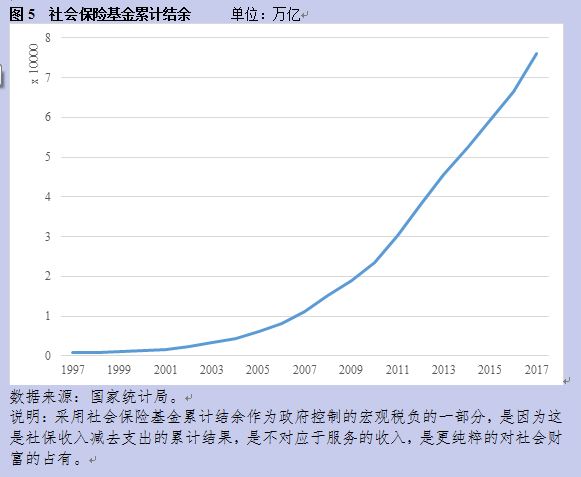

至于社会保险基金的累计余额,自1997年以来更是一路飙升,从832亿上升为2017年的7.6万亿,比一年的社会保险收入还要高。这是徒然占有社会资源,增加企业和个人负担,却并不发挥作用的部分。

去年我曾估计,2013年的宏观税率已高达45.6%。现在根据2017年的数据(国企部分用2014年数据),一般财政预算支出203330亿元,政府性基金支出60700亿元,国有企业的机会收益8.6万亿,社会保险基金累计余额7.6万亿,共约426030亿,占当年GDP比重高达51.5%。在2013年的基础上重上加重。

我们已经知道,税负就是公共服务的价格,它必然进入每一个企业和公民的成本之中。一个产品或服务由多种要素贡献而成,其中大部分要素是竞争性的,所以相对价格能稳定在一个既定的水平上,甚至有所下降;但有些具有垄断性质的要素如不加以管制,则会将价格提高到垄断价格的高度;而公共服务的价格则是强制性垄断价格,不仅需要支付,而且不能不支付。当公共服务的相对价格(即占GDP比重)提高十几个百分点的同时,就是企业或个人的盈利空间减少十几个百分点。终有一个时刻,他们的利润空间被挤压殆尽。

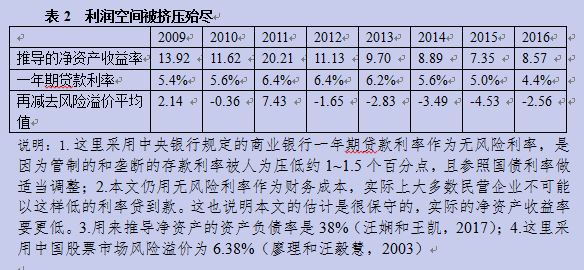

有证据表明,随着税负的增加,企业的资产收益率逐年下降。“中国民营企业税负调查课题组”的《2017年中国民营企业税负报告》给出的数据表明,对应着税负的逐年增加,制造业上市公司的总资产报酬率从2009年的10.68%下降到2016年的7.12%(2018)。见下表。

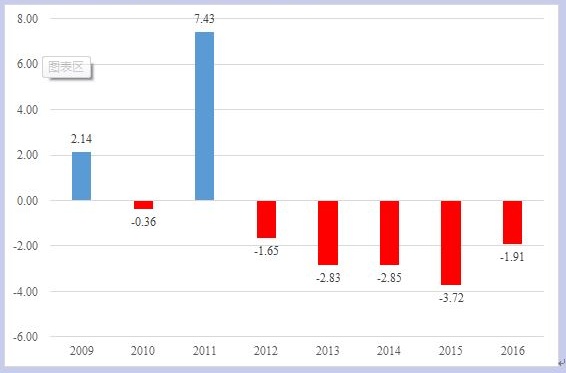

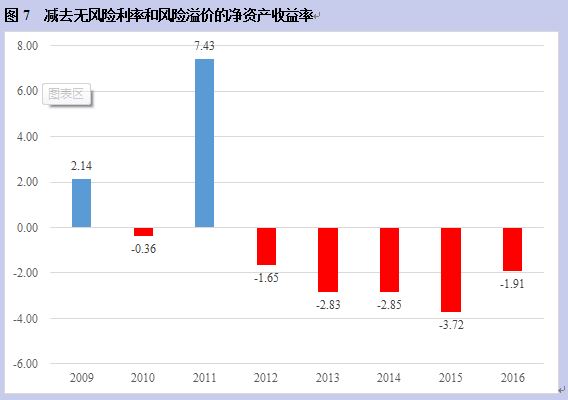

假定资产负债率为38%(汪娴和王凯,“制造业上市公司资本结构现状分析”,《科技经济市场》,2017年第8期),则估计出净资产收益率,减去由中央银行规定的商业银行一年期贷款利率,再减去中国股票市场合理的风险溢价,则可作出判断。我们看到,自2012年以来,制造业的净资产收益率减去无风险利率和合理的风险溢价已经是负值。其含义是,这些企业的资本已不能从企业的运营中获得平均的市场回报,还不如按商业银行的利率水平进行一年期的贷款业务。这表明,就是在这几年,不受约束的税负增加已经挤掉了企业的利润空间。

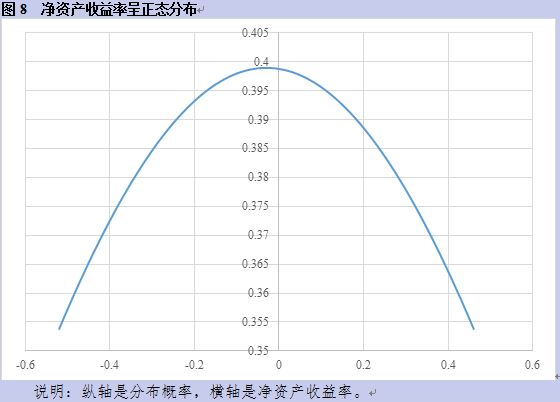

应该注意的是,这只是平均值。如果企业的净资产收益率呈正态分布,如果企业的净资产收益率减去无风险利率和合理的风险溢价为零,则大约一半企业的资本收益低于市场合理水平。用2012年至2016年的平均值-2.6%估计,这样的企业比例就会大幅度增加。这是因为如果企业净资产收益率呈正态分布,它们大多集中在平均值附近。如果平均值向负的方面移动,即使很小,也意味着有明显多于一半的企业资本得不偿失。如下图。

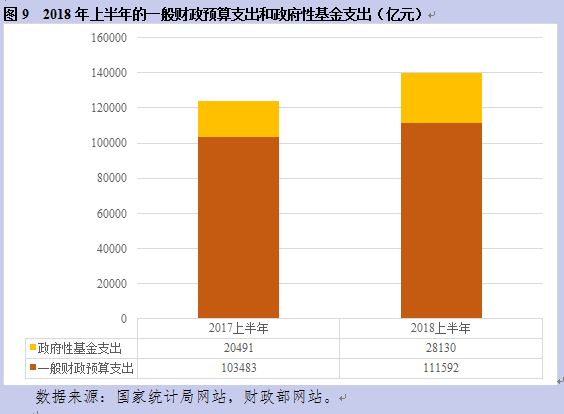

如果一多半企业的资本处于得不偿失状态,他们就会停止生产,遑论投资。这会导致衰退。问题是,这还不是最坏的情况。更糟的是,这样一种趋势不仅没有停止的迹象,反而在加速。据国家统计局,今年上半年的一般财政预算支出增长了7.8%,而GDP则只增长了6.8%。而据财政部,今年上半年政府性基金预算支出28130亿元,同比增长37.3%。两者相加同比增长了10.5%。

更有一种“税改方案”,在提高个人所得税起征点的同时,将社会保险的收缴从人力资源和社会保障部移交到了税务总局,这导致两个重要变化。第一,对社会保险金额的提取的基数就不是原来的基本工资,而是全部收入;第二,税务总局收缴具有强制性,原来不愿意加入社保的企业或个人就不得不交纳社保费。这会使宏观税率进一步上涨。最重要的是,社会保险不应是一种强制性征收的税负,而应留有让企业和公民自愿选择的空间。许多中小型民营企业对付经济波动的方法,就是灵活雇用工人,不交社保费(工人也不要),在萧条时才能安然渡过。因而这种改变不仅不是一个正向的改革,却是一种制度上的倒退。

现在应该到了悬崖勒马,立即刹车的时候了。然而更可怕的是,我们没有如此行动的机制。要想刹车,首先要知道危险,知道车辆已经越过了危险边界。如果车前方的挡风玻璃不是透明无色,能够真实观察前方路况,而是过滤掉危险情况,只能看到安全和美丽景色的话,也不可能发现应该刹车的理由。这就是说,对于经济形势,如果没有一个全方位的透明的信息表达机制,没有不同观点的讨论与交锋,就不可能有对形势的正确判断。关于宏观税率问题,经济理论界和企业界早有警示。2016年底,我们的一个研究报告提出了宏观税率太高的问题,并提出“死亡税率”的警示,立刻遭到压制,直接有人要求课题负责人闭嘴。现在网上有关减税的文章也经常被删除。利润空间殆尽,只因意见空间殆尽。实际上,任何一篇报告未必正确,关键在于,一个健康的社会要保证所有的人表达自由。尤其在事关宏观政策方面,更要有一个保证各种声音都能发出的意见生态。这才是一个社会的透明的挡风玻璃。

有了关于路况的真实信息,如果没有灵敏的刹车系统,车照样停不下来。财政支出的刹车系统,就是对财政支出的约束机制。然而在我国,这只是一个概念上的刹车系统。在文字上,我国各级政府的收支要经同级人大审批和监督,但历史证明,这个刹车系统是失灵的。一般情况是,每年的财政收入决算一般会超过预算,支出一般会超过收入,支出决算一定会大大超过收入预算。下表是最近10年间的情况。这意味着,人大虽然表面上批准了财政收入预算,但对超过此预算的结果无力纠正,只能认可决算;对支出超过收入的情况也无法制约,只能认可支出决算。因此这是一个失灵的刹车系统。

而这辆无法刹车的汽车却有着充足的动力,这就是吃税人的利益冲动。我们在多年前问一些官员关于税收的看法,他们认为税收就是拿来给他们花的,如果花不完就突击花,而不认为税负是用来提供公共服务的,如果没有花完,就要留给民众和社会。这样的看法到现在仍没有改变,因为这个群体既没有“尔俸尔禄,民脂民肓”的传统观念,也抵触有关“纳税人”的概念。他们还有一个习惯看法,即这些年宏观税率不断被他们提高,但似乎并没有出现经济学家预言的恶果,他们甚至质问,如果有“死亡税率”,为什么这些年中国经济高速成长?这显然是倒果为因。中国到现在为止已经出现的经济奇迹,恰是原来较低税率的结果。而这些年税率并没有保持在原来的水平上,而是不断提高,且在一段时间内还存在着一定的利润空间,但这个空间一定会随着宏观税率的上涨不断变小以致消失。

我相信宏观决策者们都清楚拉弗曲线所阐释的道理,知道减税最终会带来税收的增加;更知道相反的结果,如果税率过高会导致经济衰退,税收也会减少。但在现有的政治结构下,他们若要减税也要遇到巨大的障碍,首先是吃税人利益集团在这些年的财政支出飞速上涨的过程中,不仅形成了利益刚性,而且形成了利益膨胀刚性,即他们习惯于每年都增长的收入。他们必然要顽强对抗停止政府份额增大的任何企图。更为严重的是,一旦经济由于税负过重而减慢或衰退,他们首先想到的就是他们自己的收入不能减少,其他人的收入都是软的。这种迹象已经显现出来。不少地方的税务局已经提前征税,即使是在北京,也有的地方税务局在年初就征全年的税了。

进一步说,减税导致税收增加的结果,是在社会和政府的整体范围上、要经过较长时间才能实现,然而现在的行政部门一方面是短视的,只关注自己任期内的事情,因而它们不愿意为较长时间的结果而忍耐当下的停止增税或减税;另一方面又是局部的,它们不愿意为了整体的利益而约束局部利益的膨胀,并且认为自己这个局部多收一些无关大局。而从整个政府结构来看,也没有对增加税收行为的有效惩罚,这就不能改变它们的行为。

那么,是否就没解了呢?不是。如果宏观决策者认识到问题严重且紧迫,痛下决心阻止恶果的发生,不惜使出霹雳手段,还是有办法。刹车坏了,还可以勒手刹。这包括两个方面。一是在短期,在当下,就是救急;一是在长期,就是要改革制度结构,真正建立起约束财政支出的机制来。所谓“救急”,第一,就是要采用当前政府行政部门行之有效的手段,对各级政府的行政负责人进行一票否决式的约束,如果该级政府的财政支出增长速度超过当年该地区GDP增长速度,就地免职。这种方法在许多场合曾经采用过,如在非典时期就采用过,并且非常有效;第二,在全国层次,可由国务院直接审查没有经过立法机关同意的各种税费,并加以废止;第三,在立法层次,则要进行直接的减税,这包括减少税种和降低税率,如将企业所得税率降低5个百分点以上和增值税率降低3个百分点以上。

从长期看,就是要建立起社会的透明的挡风玻璃和灵敏的刹车装置。这意味着要真正实施《宪法》第三十五条,保证民众的表达自由;要把人大这个立法和监督机关建设成有效约束行政部门财政支出扩张的强有力的机构,这同时意味着要简政。当然所谓“长期”,并不意味着“以后再做”,而是要从现在做起。比如“表达自由”这件事。看清楚汽车前面的路,才能避免跌下悬崖。如果不是这样,例如这篇文章不能发出,或者发出了又不见了,前途可能凶多吉少。

2018年9月22日于五木书斋

2018年9月30日《FT中文网》和《中评网》同步首发