中国医疗制度的

理论分析、效果评价与改革方案

(第二版)

A Theoretical Analysis, Performance Evaluation,

And Reform Solution on Health Care System in China

Second Version

天则经济研究所

Research Team of Unirule Institute of Economics

2018年2月10日

本研究改革方案效果

● 会将人均医疗费用从人均GDP的5.08%降低到了2.51%,降低幅度为50.6%。

● 使保险覆盖的医疗费用水平从人均GDP的3.1%降低到0.9%,降低幅度为70.2%。

● 如果以现有城镇职工的医疗保险扣款来表示,保险的扣款将从原来的工资总额的共9.5%降低到2.8%,这也大幅度降低了企业的负担。

● 尽管改革后,个人在支付医疗费用的比例上多于改革前,但由于医疗费用整体上大幅度下降,他们实际支付的医疗费用也低于改革前,只有其86.6%。

The effectiveness of the reform

● In summary, this reform proposal will reduce per capita medical expenses from 5.08% to 2.51% of the per capita GDP, a decrease of50.6%.

● This reform proposal will also reduce the per capita medical expenses originally covered by insurance from 3.1% to 0.9% of the per capita GDP, a decrease of 70.2%.

● If it is shown by the deduction of healthcare insurance fees for urban workers, the deduction from their monthly wage will be decreased from 9.5% to 2.8% of their monthly wage, which would also lower the burden for enterprises.

● Even though the self-pay fees account for a higher ratio than before, as the healthcare expenditure decreased in general, patients pay 86.6% of that they paid for their medical treatments before the reform.

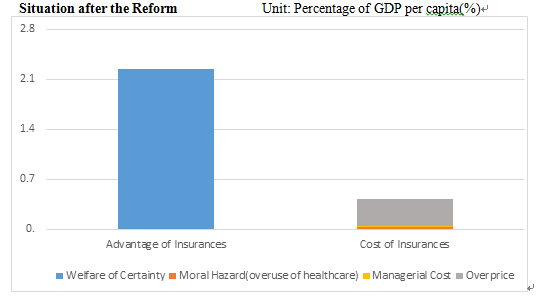

改革后的情形

单位:人均GDP的%

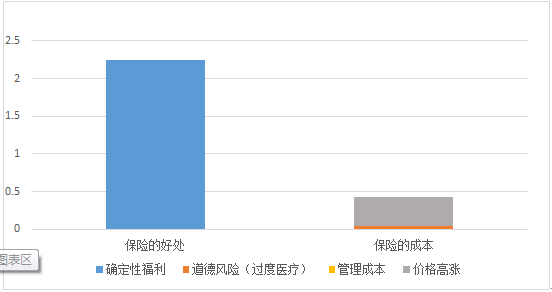

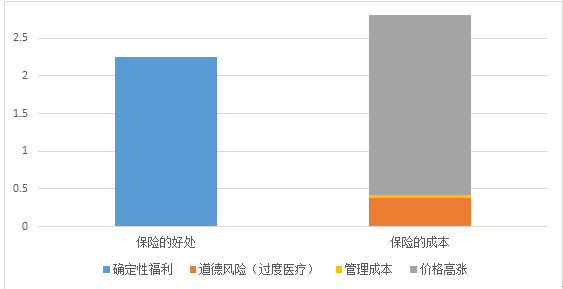

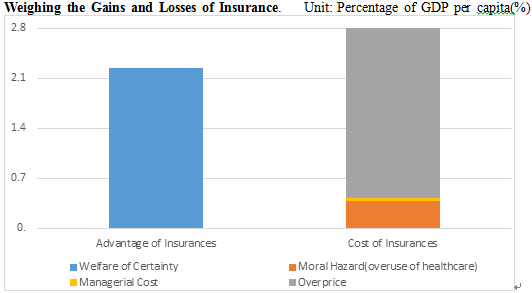

摘 要

● 医疗市场除了具有一般市场的特征外,还具有不确定性、价格缺乏弹性、信息不对称等特点。

● 医疗保险的目的,是通过整合和专业化,将个人在医疗方面的不确定性转化为可以预知概率分布的风险,消除不确定性,从而带来确定性效用。本研究估计,我国现有保险制度带来的确定性效用约为GDP的2.25%。

● 由于保险降低了人们对医疗费用的自付率,使得人们倾向于“买贵”和“买多”,因而在总体上推动了医疗价格的上涨和对医疗服务与药品的过度需求,从而增加了医疗费用。

● 保险制度推动我国医疗服务与药品价格上涨了89%,使消费者多购买了16%的医疗服务或药品,因而人均医疗费用将比没有保险情况下的医疗费用增加119%。

● 虽然保险制度带来了相当于GDP的2.25%的福利增量,但与保险所带来的效率损失相抵,仍有约相当于GDP的0.46%的净损失,约为2640亿元。

● 2013年,公费医疗体系约浪费了457亿元。

● 医疗卫生机构行政管理费用,即卫生行政和医疗保险管理费不断上涨,2014年达到437亿元。

● 人均医疗费用不断上涨,从2008年的占人均GDP的4.03%上涨为2015年的5.22%。2015年,全国卫生总费用已占GDP的6.05%。

● 因而,仅对医疗保险的作用进行评判,似乎得不偿失。见下图。

保险利弊比较 单位:人均GDP的百分比(%)

● 优质医疗资源不成比例地向大城市、大医院聚集,导致在空间配置的不合理,使得医疗的时间成本和其它非直接医疗成本明显偏高。2013年,将本地看病和异地看病多耗费的费用和时间加在一起,一年浪费了相当于4452亿元的资源。

● 医生的人工费用增长低于人均GDP的增长。医生人工费用占人均GDP的比例从2002年的11.7%下降到2015年的3.3%。

● 从总量上看,在我国医疗需求自1980年至2014年在医疗需求增长了40倍的情况下,执业医师仅增长1.51倍。供给严重地小于需求。

● 一般医疗资源在空间上的分布,总体上相对均衡。大体符合我国以人口为依据进行地区医疗资源配置规划方式。

● 优质医疗资源空间分布是不均衡的,更多地配置在行政中心。且不均衡程度在增加。

● 北京是在医疗财政分配体系中的“极不公正获益”者,而河南、安徽、河北、湖南、江西、贵州、山东等省则是“不公正受损”者。

● 医疗领域的财政分配体系的不公正性指数为0.344。按照我们的评价标准,这一得分的价值解读是“中”。

● 公务员是医疗财政资金配置体系中的“极不公正获益”者;农民、城镇居民和城镇职工都是“不公正受损”者。

● 本研究提出的医疗制度改革的基本原则是,以市场制度为基础,辅以政府管制。

(1) 增加个人自付范围和自付率,让市场机制起更大作用;

(2) 推进医疗市场的竞争;

(3) 在市场机制起作用的情况下,让医疗服务的价格由市场制定;

(4) 在医疗服务市场定价的前提下,完全放开药品价格;

(5) 取消强制性的社会保险,借重商业保险机构;个人与机构自由选择医疗保障形式;

(6) 政府财政要对最穷人口的医药费用进行补贴。

● 本研究提出针对医疗保险制度的改革方案主要包括:

(1) 取消门诊医疗费用的保险;可采取自掏腰包或个人账户的形式支付;

(2) 取消起付线,将住院医疗费用保险的自付率提高到70%;

(3) 建立国家大病重病救助保障基金,对当年医疗费用的自付部分超当年收入40%的人予以补助。

● 根据本研究的模型测算,以2014年的数据为基准,本改革方案会带来抑制价格上涨62%的下行力量。约可节约9646亿元,为GDP的1.5%。

● 带来抑制过度医疗约17.5%下行力量,相当于节约了4710亿元,约为GDP的0.53%。

● 每人的医疗费用将节约1213元,约为人均GDP的2.57%,全国共可节约16497亿元的医疗费用。

● 当年全部医疗费用的自付部分超过当年收入的40%的人,占全部人口的约2.3%;如果设立一个大病救助国家基金,其规模在1900亿元左右,约为全国GDP的0.29%。

● 进一步打破垄断、鼓励竞争,即供给函数斜率(e)从 0.47变为2,则可每人进一步节约112元医疗费用,全国总共会节约1523亿元。

● 医疗资源在空间上的配置有所改善,如果看病的路程和等待时间都缩短了一半,即本地看病时间从4小时缩短为2小时,将节约相当于2662亿元的时间价值;异地看病的路程和等待时间从12天半缩短到6天6小时,将节约290亿元的时间价值。两者相加,共会因为资源在空间上的配置得到改善而减少2952亿元的时间价值的浪费。

● 取消门诊(小病)保险减少了现有保险工作操作的2/3,按照现有保险机构的经营管理费用254亿元计,也会节约经营管理费用达169亿。

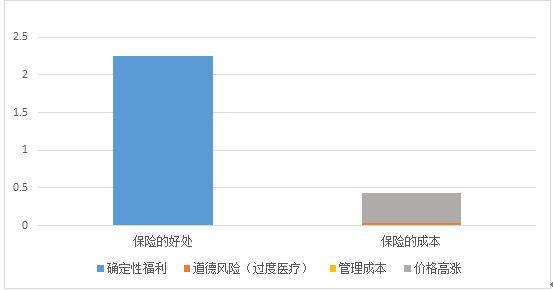

● 当医疗费用的上涨受到抑制,相当于大量资源得到了节约,保险的好处又会显露出来。见下图。

改革后的情形 人均GDP的%

● 总体而言,本改革方案会将人均医疗费用从人均GDP的5.08%降低到了2.51%,降低幅度为50.6%。

● 本改革方案也将使保险覆盖的医疗费用水平从人均GDP的3.1%降低到0.9%,降低幅度为70.2%。如果以现有城镇职工的医疗保险扣款来表示,保险的扣款将从原来的工资总额的共9.5%降低到2.8%,这也大幅度降低了企业的负担。

● 尽管改革后,个人在支付医疗费用的比例上多于改革前,但由于医疗费用整体上大幅度下降,他们实际支付的医疗费用也低于改革前,只有其86.6%。

Abstract

● The market for healthcare features uncertainty, lack of price elasticity, and information asymmetric, besides other market characteristics.

● The purpose of medical insurance is to eradicate uncertainty and bring about the utility of certainty by transforming the uncertainty of personal medical affairs into predictable risks through integration and professionalization.

● People tend to “buy more” and “buy the expensive” as insurances lower the part of the medical expenses borne by the individuals, which in effect pushes up the prices of health care, and the demand for medical services and goods. The overall effect is an increase of health care expenditure.

● Insurances pushes up 89% of the prices of China’s medical services and goods, leading to an over-expenditure of 16% of all the medical services and goods by consumers, which further increases the healthcare expenditure per capita to 119% of that without these insurances .

● Even though insurances bring about an increase of welfare by 2.25% of the GDP, compared to the loss caused by it, a net loss of some0.46% of the GDP, that is some RMB264 billion, is caused by insurances.

● By 2013, a total of some RMB45.7 billion has been wasted by the public healthcare system.

● The managerial cost of healthcare institutions, i.e., expenditure by healthcare administrations and cost of managing the healthcare insurances, skyrocketed year on year, and reached RMB 43.7 billion in 2014.

● Per capita medical expenses are rising, from 4.03% in 2008 to 5.22% in 2015. In 2015, the national total health expenditure accounted for 6.05% of GDP.

● Therefore, it is not enough to criticize only the use of healthcare insurances. See below:

● Quality medical resources concentrate disproportionately in big cities and big hospitals, which causes insensible spatial allocation causing an overly high time cost and other indirect medical cost. In 2013, if we put together the overspent cost and time for local and cross-region healthcare services and goods, it equaled to a total waste of resources that priced some RMB445.2 billion a year.

● The growth of labor costs for doctors is lower than that of the per capita GDP. The proportion of labor costs for doctors in per capita GDP fell from 11.7% in 2002 to 3.3% in 2015.

● In an aggregate sense, the demand for healthcare increased 40 times from 1980 to 2014, while the number of licensed doctors only increased 1.51 times. Demand surpassed supply by a large margin.

● Average healthcare resources are distributed in a balanced manner across regions. It coincides with the resource allocation planning approach based on population taken by the Chinese government.

● Quality healthcare resources are distributed in a very imbalanced term with more resources concentrated in administrative centre. And this situation is exacerbating.

● Beijing is the “utmost unfair benefactor” of this distributional system of healthcare finance, while the “unfair victims” include provinces such as Henan, Anhui ,Hebei, Hunan, Jiangxi, Guizhou and Shandong.

● The unfairness index of the financial distribution system in the healthcare system is 0.344. According to our evaluation standard, this score is interpreted as intermediate.

● Civil servants are the “utmost unfair benefactor” in the current healthcare financial distribution system, while the “unfair victims” include farmers, urban residents, and urban workers.

● This research proposes the basic principles for institutional healthcare reform is taking the market institution as the basis, and government regulations as complement.

1. To increase the self-pay ratio and its scope, to enlarge the function of the market;

2. To facilitate the market competition for healthcare;

3. To let the market make the price for healthcare services under the market mechanism;

4. To let the price of medicines fluctuate when the market makes prices for healthcare services;

5. To abandon compulsory social insurance and rely more on commercial insurance institutions;

6. The government should subsidize the medicine fees for the poorest people.

● The main measures proposed by this research include:

1. Canceling the insurance covering out-patient medical services: the fee inflicted by out-patient medical treatment can be paid either by the patients or by the individual account;

2. Canceling the threshold for insurance coverage and raise the self-pay ratio for in-patients to 70%;

3. Setting up a national severe disease charity fund to subsidize those whose self-pay portion exceeds their yearly income’s 40%.

● Estimated according to the model in this research, setting 2014 as the baseline, the proposal of this research should be able to hold back a 62% increase of the price, which would save RMB 964.6 billion, 1.5% of the GDP.

● It would hold back some 17.5% of healthcare overuse, which would save up to RMB 471 billion, about 0.53% of the GDP.

● Some RMB1213 per person would be saved for healthcare, about 2.57% of GDP per capita, which rounds up to some RMB1649.7 billion nationwide.

● Those whose self-pay proportion exceeds their yearly income’s 40% constitute about 2.3% of the total population. If a severe disease fund is set up with a scale of about RMB 190 billion, it will be only about 0.29% of the GDP.

● If the monopoly is eliminated and competition is promoted, that is the slope of the supply function, e, changes from 0.47 to 2, then everyone would be able to save about RMB 112 for healthcare, a total RMB152.3 billion nationwide.

● Healthcare resources will be better allocated in space. If the distance and waiting time for medical treatment is shortened by half, that is the 4 hours needed for local treatment is shortened to 2 hours, then a total value of time amounting to about RMB 266.2billion will be saved; if the distance and waiting time for cross region treatment is shortened from 12.5 days to 6days and 6 hours, when a total value of time amounting to about RMB 29 billion will be saved. Putting them together, a total waste of time estimated for the value of RMB 295.2 billion will be avoided.

● Canceling out-patient(small illness) insurance would reduce 2/3 of the current insurance-related managerial operations, saving a total of RMB16.9 billion according to the current administrative fees of insurance agencies that is RMB 25.4 billion.

● When the increase of healthcare expenditures is contained, a huge amount of resources are saved, which will bring back the advantages of insurances. See blow.

● In summary, this reform proposal will reduceper capita medical expenses from 5.08% to 2.51% of the per capita GDP, a decrease of 50.6%.

● This reform proposal will also reduce the per capita medical expenses originally covered by insurance from 3.1% to 0.9% of the per capita GDP, a decrease of 70.2%.

● If it is shown by the deduction of healthcare insurance fees for urban workers, the deduction from their monthly wage will be decreased from 9.5% to 2.8% of their monthly wage, which would also lower the burden for enterprises.

● Even though the self-pay fees account for a higher ratio than before, as the healthcare expenditure decreased in general, patients pay 86.6% of that they paid for their medical treatments before the reform.

目 录

第一章 医疗领域的经济主体与市场 36

一、病人:专业医生出现之前的情形,病人的基本特性 36

1. 不确定性 36

2. 需求价格缺乏弹性 36

3. 医疗知识的缺乏与自我医疗效率的低下 37

二、医生及简单医疗市场 37

1. 广义医生:医疗兼制药 37

2. 专业医生出现之后的病人 38

3. 只有病人与广义医生的市场 40

三、制药者:医疗与制药分工后的情形 42

1. 制药者和制造医疗设备者 42

2. 医药分工后的医生(狭义医生) 44

3. 医药分工后的病人 45

4. 医药分工后的市场 46

附录1:两阶段医生声誉模型 46

附录2:医生发送信号的分离均衡模型 47

附录2:医生发送信号的分离均衡模型 47

第二章 保险制度及其问题 49

一、保险的目的:消除不确定性,增加效用 49

1. 理论依据 49

2. 保险好处的直接估计 51

3. 保险好处的间接估计 52

二、以往对保险制度问题的认识与批评 53

1. 道德风险 53

2. 逆向选择 53

3. 机构成本 53

4. 买方垄断 53

5. 推动价格上涨 54

三、进一步问题的提出:医疗保险制度对市场机制的削弱 54

1. 保险支付方式带来的问题:失去预算约束,对价格不敏感 54

2. 预算约束缺位下的成本增加 56

3. 医疗服务或药品在消费者之间的分布无效率 57

4. 需求结构的扭曲对价格体系的影响,以及对效率的影响 58

四、 保险悖论:保险没有减少反而增加了医疗成本 60

1.保险制度使需求函数发生变化:弯折的需求曲线 60

2. 保险效用的两个组成部分 错误!未定义书签。

3.关于保险会同比提升价格水平的假说 65

4.保险带来的过度医疗的数量分析 错误!未定义书签。

5.保险制度是一种内在不均衡的制度,需要不断扩张才能保持动态平衡 70

五、保险的其它问题 71

1.起付线、自付率和最高限额下的保险制度分析 71

2. 保险很难实现对不健康人的补贴 73

3.保险公司的管理费用推高了金融风险 74

4. 现有的保险体系是如何生存的 75

六、保险制度下的经济主体与市场 76

1. 保险制度下的病人 76

2. 保险制度下的医生 77

3. 保险制度下的制药者 78

4.保险制度下的保险公司 78

5. 管理式医疗 79

6.保险制度下的医疗市场 81

七、小结 87

第三章 政府对医疗领域的介入 88

一、政府对医疗领域介入的传统 88

二、因市场失灵的介入 88

1. 传染病防治 88

2. 公共卫生 89

3. 对地理垄断和紧急情况的介入:限制急诊价格等 89

4. 对信息不对称和代理问题的介入:对医生资质的审查,对药品的审查 89

三、对不确定性的介入:政府直接建立保险制度 89

四、保险制度下的政府介入 90

1. 政府对医生收入的管制 90

2. 政府对以药补医的管制 92

3. 政府对药品价格的管制 93

4. 政府干预的极端形式——全民医保 93

五、政府干预下保险制度引起的宏观结果 96

1. 整个社会效率的下降 96

2. 医药价格的快速上涨 97

3. 医药成本占GDP的比重上升 97

4. 社会(医疗)保险制度的不可持续性 97

六、理论部分小结 98

第四章 我国基本医疗体制的形成、现状和问题 100

一、我国医疗行业的制度与政策变迁 100

1. 计划经济时期的医疗机制(1949~1980) 100

2. 经济转型期的市场化改革和医疗管制的放松(1980~1997) 102

3. 医疗体制改革全面推进阶段(1998~) 105

二、2009年“新医改”及以来的制度与政策框架 108

1. “新医改”的主导思想:市场还是政府 108

2. 政府主导的医疗保障制度与政策 109

3. 医疗保险资源的构成和改革 110

4. 医疗服务市场:制度、政策和产业组织 112

5. 药品市场:制度、政策与产业组织 114

6. 对新医改的评价 118

三、现有医疗体制的基本框架及特点 120

1. 不够完善和受到干预的市场 120

2. 公立医院为主体的医疗体制 121

3. 对设立医院的管制 123

4. 对医师的资格审查与进入管制 123

5. 财政资源在医院间的倾向性分配 124

6. 对公立医院医疗服务实行价格管制 124

7. 药品的价格管制 125

8. 医院药品流通交易的管制 126

9. 药品零售市场存在双轨制 126

四、 我国医疗保险制度 127

1. 社会医疗保障机制:强制保险 127

2.社会医疗保障的分级保障体制 128

3. 城镇职工基本医疗保险 129

4. 城镇居民医疗保险 130

5. 新型农村合作医疗 130

6. 城乡医疗救助制度 131

7. 不同群体的门诊和住院医保差异 132

8. 医保基金的实际支付比例 133

9. 医疗保险的相关机构 134

10. 具体经办机构及经办流程 135

五、 小结 137

第五章 医疗行业资源配置的效率与公正评价 141

一、制度的效率与公正性的标准 141

1.私人物品要以市场为基础性制度 141

2.在私人物品领域进行管制是无效率和不公正的 141

3.独家垄断和强寡头垄断要管制,但要遵循特定原则 141

4.财政补助的分配要遵循罗尔斯正义第二原则 142

5.有外部性时政府可相应管制 142

6.其它市场失灵可先借用其它形式克服,再由政府管制 142

二、医疗体制问题的现象 143

1.总量供给增长缓慢 143

2.不同等级医院间的差异明显 144

3.患者向大医院的集中 144

4.药品流通和定价机制推高了药价 145

5.看病贵和看病难并存 147

6.保险制度下的医生/医院行为 149

7.保险制度下的消费者行为:过度需求 150

8.保险制度下的药品生产与销售 151

9.医生收入总体偏低 152

10.以药补医,以设备补医 154

11.不同群体的保障程度差异大 155

12.对医生执业地点的管制限制了医生作用 157

13.政府拥有配置医疗资源的权力导致了寻租 157

14.医患关系紧张 158

15.社会医疗保障体制没有实现应该实现的目标:大病保险 158

16.医疗体制下的医疗费用上涨 159

三、我国医疗体制的制度分析与评价 160

1.社会医疗保障机构的强制性垄断 160

2.以公立医院为主体提供私人物品的低效性 161

3.进入管制妨碍竞争 161

4.药品生产与销售:集中招标机制带来的垄断 162

5.医疗保险和公费医疗对市场机制的削弱 162

6.管制带来租值消散和留租 162

7.医疗资源向权力倾斜的无效率和不公正 164

8.对市场价格进行管制带来的不公正问题 164

9.因为管制,所以管制,带来一连串的不均衡和交易费用高企 164

四、医疗行业资源配置的效率评价 165

1. 总量配置效率 165

2. 保险制度对价格水平的推动 166

3. 保险制度下的过度医疗的损失 167

4. 保险制度下的静态效率损失 168

5. 保险制度导致价格扭曲带来的损失 168

6.公费医疗制度下的效率损失 168

7.医疗资源空间配置的效率 170

8.社会医疗保险机构的成本与弊端 172

9.小结 174

五、医疗行业资源配置的公正评价 174

1.空间分布的公正评价 174

2.财政资金分配的公正评价 177

3.医疗资源在不同群体间分布的公正评价 179

4.财政资源分配的公正评价 180

5.公立医院与民营医院竞争的公正评价 181

6.小结 182

第六章 以市场制度为基础的改革方案 183

一、医疗改革的基本方向与原则:以市场制度为基础,辅以政府管制 183

1. 两个要点:自付率和垄断程度 183

2.增加个人自付范围和自付率,让市场机制起更大作用 183

3.推进医疗市场的竞争 183

4.在市场机制起作用的情况下,让医疗服务的价格由市场制定 183

5.在医疗服务市场定价的前提下,完全放开药品价格 184

6.推进医药分开,让药品价格形成于药品零售领域 184

7.取消强制性的社会保险,借重商业保险机构 184

8.个人与机构自由选择医疗保障形式 184

9.政府财政要对最穷人口的医药费用进行补贴 184

10.政府要对西药类的药品研发与发售进行管制 184

11.政府要维护中药市场秩序 184

二、世界上几种医疗体制优劣比较及借鉴 184

1.美国模式 185

2.英国模式 185

3.德国模式 185

4.新加坡模式 186

5.考虑成本与收益的定量分析 186

6.基本评价和借鉴 191

三、医疗保障制度改革 191

1.保险制度改革:取消强制性保险,建立充分发挥市场作用的保险制度 191

2.减少社会医疗保险扣款,实行小病(门诊)费用自付,大病(住院)部分自付、部分保险 191

3.取消公费医疗制度,建立公平的医疗保障制度 192

4.建立国家大病重病救助基金 192

5.发展商业医疗保险,形成竞争性的医保市场 193

6.鼓励医疗保健的慈善事业 193

7.允许中医传统的区别对待价格政策 193

8.让消费者自己选择医保形式 194

9.以家庭为单位建立强制医疗储蓄账户 194

四、医疗服务制度的改革 194

1.取消对医疗技术人员进入的政府管制,代之以竞争的职业协会的资格认证 194

2.取消对医院的进入管制,代之以行业协会及竞争的约束 194

3.取消对医疗服务的价格管制 194

4.取消对医师的定点执业限制,代之以医师与医院的合约关系 194

5.推动和鼓励医疗服务人员的职业协会的成立与发展 195

6.鼓励公有医院向民间非营利医院转型 195

7.鼓励民营医院发展 195

8.鼓励通过互联网络的跨院、跨地区的诊断与治疗合作 195

五、药品生产与流通制度改革 195

1.将对新药品的准入机制,建立在政府与技术性协会合作的基础上 195

2. 取消集中招标采购制度,让企业在市场上竞争 195

3.取消药品的价格管制 196

4.取消对药品流通企业的进入管制,代之以行业协会与竞争的约束 196

5.鼓励建立与发展药品生产与流通企业的行业协会 196

6.改进中药市场规则,保证中药材质量 196

六、政府对医疗领域的辅助性管制 196

1.特定管制:传染病;急诊;药品质量 196

2.管制垄断与合谋 196

3.保护产权;保证合约履行;维护公平竞争 196

4.鼓励建立医疗领域的消费者协会 197

5.鼓励医疗中介服务机构的发展 197

6.促进公共卫生服务的公私合作 197

七、医疗改革效果估计 197

1.基本数量模型 197

2. 提高自付率对医药价格上涨的抑制 202

3.减少过度医疗带来的资源节约 204

4.增加自付范围增强了市场机制的作用,医疗服务与药品资源配置的改善带来的社会福利增加 205

5.对大病风险更有效的分担 205

6.打破和取消垄断制度,鼓励竞争带来的利益 206

7.开放医院设立,鼓励医生流动,促进移动医疗等导致医疗资源在空间配置的改善,缓解看病难的问题 206

8.减少社保机构和保险公司带来的管理成本节约 207

9.整个社会及每个个人以更小的成本获得更好的医疗服务 207

10. 小结 209

第七章 医疗体制改革的策略与时序 211

一、过渡经济学:追求改革成本最小化 211

二、中国的改革经验 211

1.体制外改革 211

2.增量改革 211

3.特许改革或试验推广 211

4.补贴改革 212

5.渐进式改革 212

三、医疗体制改革可能遇到的问题及其解决办法 212

1. 公众对本改革方案的误解:政治经济学分析 212

2.原有政府管制部门的反对 213

3.原有社会医疗保障机构的反对 213

4.利益集团的抵抗 214

5.在新均衡出现之前的短期变动 214

6.医疗费用的短期上涨 215

四、改革的突破口 215

1.取消社会医疗保险的强制性,推动商业保险的发展,让个人与企业自由选择保险形式 215

2.促进互联网医疗的发展 215

3.放开医疗服务价格 216

五、改革的先后顺序 216

1.医疗保险改革 216

2.医务人员资质审查与营业许可的改革 217

3.放开医疗服务价格 217

4.鼓励公立医院转型和民营医院发展 217

5.取消药品流通领域的管制 218

六、改革的时序 218

分报告之一 医疗卫生体制的国际比较 220

一、各国医疗体制的简述(四种医疗保障体制) 220

二、美国 221

1. 医疗服务 221

2. 药品生产 222

3. 医疗保障 223

三、英国 227

1.历史沿革 229

2.英国国家健康体系(NHS) 230

3.英国的NHS信托 231

4.私营医疗机构 237

5.英国的药品流通 238

6.英国“药品价格管制方案”(PPRS) 239

7.2012年英国卡梅伦医改 240

四、新加坡 241

1.新加坡医疗卫生服务体系 241

2.新加坡医药生产及审批制度 246

3.新加坡医疗保险体系 247

4.结论及对新加坡卫生体系的评价 250

五、德国国民健康体系简述 252

1.历史沿革 252

2.体系现状 254

3.改革过程 256

4.政府的作用 257

六、中国台湾省 260

1.台湾卫生医疗行政管理架构 260

2.医疗服务体系 262

3.药品定价与管理 264

4.对药费增长的管控措施 266

5.全民健保制度 267

分报告之二 医药卫生体制改革的国内实践 274

一、神木模式 274

1.神木医改背景 274

2.神木“全民免费医疗”的内容 275

3.配套改革 277

4.实施的效果 278

5.存在的问题 279

二、芜湖模式 280

1.芜湖医疗体制改革的内容 280

2.医改取得的成绩 284

3.存在的问题 285

三、宿迁模式 286

1.宿迁医疗改革的内容 286

2. 医疗体制改革取得成效 290

3.宿迁医改存在的问题 291

四、国内医改经验总结与启示 292

1.医疗服务市场的定位:政府主导,还是市场主导 292

2.医保付费方式改革:以项目付费方式为主转向多种付费方式 292

3.发展壮大基层医疗机构的服务能力,构建多级医疗服务体系 293

4.构建多重医疗保险体系 293

分报告之三 中西医技术经济特性比较 294

一、中西医的基本差异 294

二、中西医技术经济特性比较 295

分报告之四 各国移动医疗的现状与发展 296

一、我国移动互联网医疗的现状及问题 296

1.我国互联网医疗的内涵及发展的背景 296

2.我国移动互联网医疗的发展案例 297

3.盈利模式 301

4.问题与挑战 302

二、美国移动医疗应用的现状与发展 303

1.共享经济:一共互联网新经济的定义 303

2. 基于智能手机的经济 305

3.中国的移动互联网发展 305

3.与医疗服务相关的O2O业务和平台 306

分报告之五 医院看病调查报告 309

一、 背景及方法介绍 309

1.背景介绍 309

2.调查的主要方法及不足 309

二、 基本情况描述 311

1.被调查人员的基本情况 311

2.被调查人群的医保基本情况 313

3.药店买药及门诊看病情况 314

4.对起付线、医药价格及医疗服务的看法 318

5.关于异地就医 322

6.关于就医选择 323

7.可达性调查 324

三、 主要问题及结论 325

1.“看病难”和“看病贵”现象并存 325

2.现行医疗制度安排下,消费者和医生都具有某种策略性选择行为 325

3. 借助“互联网+”的东风,移动互联网获得发展的机遇 326

4.中医地位日渐衰退 326

分报告之六 医疗技术的负面影响 327

附录1:生命与健康的定价 329

附录2:医院看病调查问卷 331

附录3:医疗费用众筹作为对保险制度的补救 338

参考文献 341

下载链接: